25/12/2019

Ponekad nema smisla loviti visoki postotak, a sve ovisi o vašim ciljevima.

U svom najopćenitijem obliku, mehanizam je sljedeći: klijent novac daje na čuvanje banci. Ta sredstva stavlja u promet i na njima zarađuje. I kao nagrada za činjenicu da je štediša privremeno osigurao sredstva, plaćaju mu se kamate.

Novac primljen od polaganja pologa je službenoSavezni zakon od 01.04.2020 br. 102-FZ smatraju se prihodom. Ako premašuje određeni iznos, od njega morati platiti porez na dohodak.

Treba shvatiti da se bankovni depoziti mogu nazvati alatom za zarađivanje novca samo u kratkom roku. Prema Centralnoj banci, prosječne stope varirajuPodaci o depozitima (depozitima) fizičkih i nefinancijskih organizacija u rubljama, američkim dolarima i eurima u cjelini za Rusku Federaciju u rasponu od 2,35% do 4,26%. Procjenjuje se inflacija u ožujku 2021Ključni pokazatelji na 5,8%.

Stoga je polog prikladniji za one koji novac žele zadržati na jednostavan, poznat i relativno siguran način, a istodobno usporiti proces njihove amortizacije zbog inflacije. A onda ih pokupite na isti jednostavan način i gotovo u bilo koje vrijeme. Za one koji žele umnožiti kapital, bolje je razmotriti druge mogućnosti ulaganja, poput dionica i obveznica.

Istražite sve mogućnosti💰

Prije nego što odlučite o određenim uvjetima i banci u koju ćete uzeti novac, morate shvatiti koji vam polog najviše odgovara.

Sada mnoge banke nude klijentima da otvore štedni račun. Formalno, ovo nije doprinos, ali često se informacije o takvim proizvodima nalaze u istom odjeljku kao i informacije o doprinosima. Štedni računi mogu se koristiti za ostvarivanje malog prihoda. Razmotrite ih prilikom odlučivanja koji depozit vam otvoriti.

Sami doprinosi mogu se razlikovati na nekoliko načina.

Depoziti su oročeni i neodređeni. U prvom slučaju dajete novac na određeno razdoblje: šest mjeseci, godinu, tri i tako dalje. Obično su kamate na oročene depozite (koje se nazivaju i depoziti) većePodaci o depozitima (depozitima) fizičkih i nefinancijskih organizacija u rubljama, američkim dolarima i eurima u cjelini za Rusku Federacijunego za neodređene. Tako vas banka nagrađuje za vašu spremnost da ne podižete novac tijekom razdoblja za koje ste zaključili ugovor.

Novac će vam se vratiti u bilo kojem trenutku, čim ga zatražite. Ali ako to učinite prije roka, tada nećete dobiti kamate na oročeni depozit.

Ponekad je moguć povlašteni raskid ugovora. U ovom slučaju dobit ćete kamate, ali ne sve.

Trajni depoziti također se nazivaju "na zahtjev". Cijene za njih su niže, ali nema ograničenja kada možete podići novac. Isto se odnosi i na štedne račune.

Čini se da je isplativije odabrati opciju s višom kamatnom stopom. Ali to ne uspijeva uvijek. Na primjer, ako vam novac zatreba u bilo kojem neočekivanom trenutku, riskirate izgubiti svaki interes. Ali ako ste definitivno spremni pričekati mjesece ili godine koje vam nudi banka, polog je vaš izbor.

Postoje računi sa i bez kapitalizacije kamata. Kapitalizacija znači da se svaki put kada vam se obračunaju kamate - jednom mjesečno ili tromjesečno dodaju novcu na depozit. A u budućnosti se na novi iznos obračunavaju kamate.

Na primjer, u banku stavite 50 tisuća rubalja na godinu dana po stopi od 5%. Bez kapitalizacije uzet ćete 52,5 tisuća za 12 mjeseci, s kapitalizacijom - 52 558,09. To se postiže zahvaljujući sljedećem procesu: prvih mjesec dana naplatit će vam se 205,48 rubalja, što je 5% godišnje od 50 tisuća, za drugi mjesec - već 213,20 rubalja, ovo je 5% od 50 205,48, koji su nastali na vašem računu zahvaljujući prethodnom razgraničenja. Iznos raste svaki mjesec, kao i korist.

Prirodno, s impresivnijim iznosima i većim postocima, razlika će biti očitija.

Kapitalizirana investicija uvijek je isplativija. Na štednim računima kamate se obično obračunavaju svakog mjeseca na minimalno stanje računa. To je najmanji iznos koji je bio tamo u zadnjih 30 dana. Odnosno, takvi se računi kapitaliziraju.

Postoje depoziti koji se mogu nadoknaditi novcem, a koji ne. S gledišta povećanja uštede, prva je opcija isplativija. Ako na račun dodate sredstva, događa se isti postupak kao i kod kapitalizacije - iznos na koji se izračunavaju kamate postaje veći.

Obično banke nude veći postotak na depozite koji se uopće ne mogu nadopuniti ili mogu biti, ali pod prilično strogim uvjetima. Pretpostavimo, samo 15. dana, a ne u prva i zadnja dva mjeseca postojanja depozita. I čini se da je isplativije odabrati proizvod s fleksibilnijim uvjetima, iako s nižim postotkom.

Ali ovdje vrijedi sjesti uz kalkulator i izračunati različite opcije za svoju specifičnu situaciju. Na primjer, ako niste sigurni da ćete imati besplatan novac, bolje je odabrati stroge uvjete i povoljan interes. A dodatni prihod uvijek se može dodati na štedni račun ili polog na zahtjev. Na ovaj način nećete ništa izgubiti.

Pojedini depoziti mogu povremeno podizati male iznose, kao i sa štednih računa. Ali ovaj bonus može se dobiti u paketu s nižom kamatnom stopom.

Ovisi o tome treba li vam novac od pologa u bliskoj budućnosti. Ako je tako, ova opcija neće biti suvišna.

Depoziti se često otvaraju u rubljama, dolarima ili eurima. No ako pravilno pretražujete, ponude možete pronaći u egzotičnim valutama.

Kamatne stope na devizne depozite nekoliko su puta nižePodaci o depozitima (depozitima) fizičkih i nefinancijskih organizacija u rubljama, američkim dolarima i eurima u cjelini za Rusku Federacijunego u rubaljima. Stoga ne vrijedi računati na veliki prihod od kamata. Ipak, ovo je još uvijek jedan od dobrih načina da se štednja drži u stranoj valuti, a ne ispod jastuka.

Ovisi o tome koji su vaši ciljevi. Ako uštedite za kupnju u rubljama i namjeravate je izvršiti u bliskoj budućnosti, doprinos rublja bit će optimalan. Dugoročno, ključna je vaša želja.

Saznaj više💵

Pristup ovisi o tome što vam se najviše sviđa. Možda ste dugogodišnji klijent određene banke i ne želite ga "varati" s konkurentima. Tada je logično između njegovih proizvoda odabrati onaj koji ispunjava vaše kriterije bolje od ostalih.

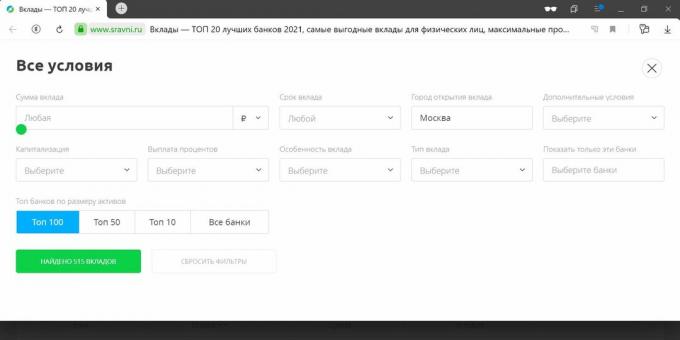

A ako ste spremni razmotriti različite mogućnosti, možete posjetiti web stranice banaka koje poznajete i tamo proučiti ponude ili upotrijebiti agregator.

Ovdje možete odabrati polog ili štedni račun (takvi se proizvodi također uzimaju u obzir pri odabiru), navodeći parametre koji su za vas važni.

Odaberite polog →

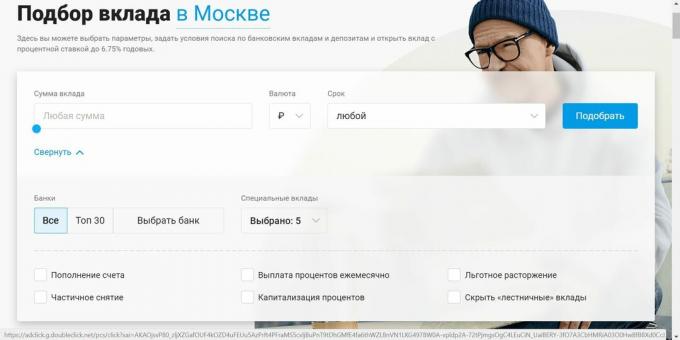

Slična usluga koja pomaže u odabiru pologa.

Odaberite polog →

Ponekad se najbolje ponude nađu u malim ili malo poznatim bankama. I tu se postavlja pitanje, kako provjeriti odgovara li ova ili ona financijska institucija vama.

Možete se, naravno, pozvati na ocjene banaka istih agregatora "Compare.ru" ili "Banks.ru", pregledati izvješća i financijske pokazatelje. No, ponekad se bankama, od kojih to nitko nije očekivao, oduzmu licence, a male se institucije, naprotiv, ne pokažu uvijek nepouzdanima.

Stoga morate obratiti pažnju na sve dostupne pokazatelje. Nekoliko ih je posebno važno.

Prvo što biste trebali učiniti pri odabiru banke je pronaćiSudionici CER-a njega na popis sudionika u sustavu osiguranja depozita na web mjestu relevantne agencije. A ako banke nema, onda ga definitivno ne trebate kontaktirati.

Ideja osiguranja je da će se štedišama, ako se nešto dogodi instituciji, vratiti novac. Istina, ovo se tičeSavezni zakon od 23.12.2003 N 177-FZ iznosi samo do 1,4 milijuna. Ako tvoj akumulacija štoviše, ima smisla distribuirati ih u različite banke ili paziti na analitiku njihove stabilnosti kako bi se odabrala najpouzdanija.

Iako su depoziti osigurani, kad se nešto dogodi banci, to vas nervira. Stoga je prije nošenja novca bolje vidjeti što pišu o banci. Ako mediji i posebno specijalizirani mediji izvještavaju o uznemirujućim procesima unutar i oko institucije u cjelini, vlada duh propadanja, odaberite drugu banku kako ne biste opet brinuli.

Važno pravilo ulaganja glasi: što je veća profitabilnost, to su veći rizici. Ako netko obeća zlatne planine, možda ima problema i svim snagama pokušava na bilo koji način privući nove kupce.

Štoviše, banka neće nužno uskoro nestati. Moguć je i scenarij, kao u financijskoj piramidi: prvi ulagači imat će vremena za novac, a ostali ne. Ali definitivno je bolje da se ne miješate u takve sheme.

Pročitajte također🧐

Objavljena je fotografija New Yorka rezolucije 120 000 megapiksela. Možete li na njemu naći golu osobu?

Eldorado i M.Video prodaju MacBook Air s M1 i 16 GB RAM-a uz popust od 8.280 rubalja

Citylink prodaje Leatherman i Victorinox multitools. Odabranih 10 unosnih ponuda