6

Posjeta

Mladi od 20 do 30 godina, često neoprezni s obzirom na financije. Mi zaraditi za život, potrošiti za svoje potrebe, zabavu i hobije, ali nemojte ni razmišljati o racionalnom trošenju novca iz proračuna ili mogućnosti ulaganja.

U stvari, to nije važno koliko ćete zaraditi, tako da ulaganja i obračun proračuna - to je druga stav prema novcu, a broj nema nikakve veze s njom.

Ovaj post je o tome kako upravljati svojim financijama, ako ste dobili stabilan plata i rijetko imaju prihode sa strane.

Ispod ćete naći opis strategije koja radi savršeno, čak i na skromne plaće, kao i nekoliko alata koji će vam pomoći više prikladan za upravljanje Vašim financijama.

U SAD-u, svi opsjednuti s praktičnim usluge Mint.comU kojoj možete pratiti sve svoje financijske transakcije.

Nakon registracije korisnik unese podatke o kreditnoj kartici, a zatim možete pratiti sve njihove korištenja usluge prihoda i rashoda, plan proračuna, dobiti savjete o optimizacije troškova i prekoračenja posto obavijesti krediti.

U našoj zemlji, slične usluge još. Naravno, za razliku od Amerikanaca, ruski potrošači nisu spremni koristiti kreditne kartice, a na mnogim mjestima još uvijek ne bi da plati kreditnom karticom.

Unatoč tome, postoji nekoliko povoljne usluge s mobilnim aplikacijama koje možete izvoditi svoj proračun, raspored i snimanje svih troškova i primati obavijesti o rasporedu plaćanja. Našao sam nekoliko besplatnih usluga na ruskom računovodstvo financije ili, drugim riječima, vođenje domaće knjigovodstvo.

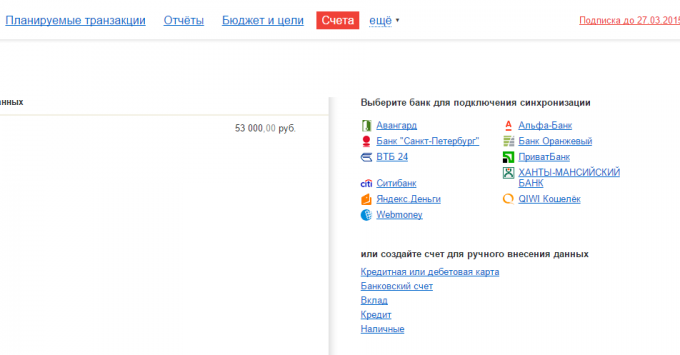

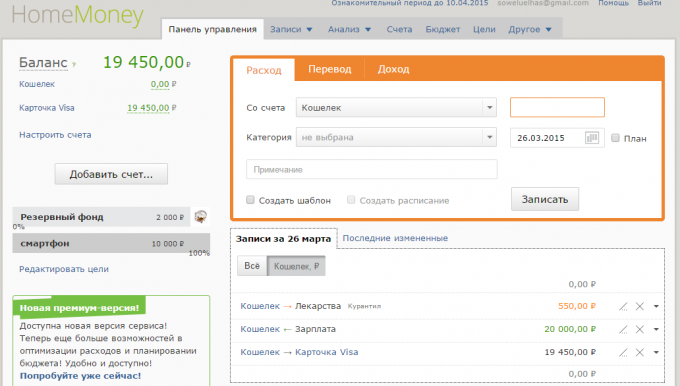

Usluga, koji je odmah privlači pozornost na sebe na račun imena klase. On ima vrlo jednostavno sučelje, bez dodatnih elemenata i jednostavno vođenje evidencije. To, međutim, ne negira mogućnost preuzimanja transakcija neke banke, kao što su „alfa-banka” VTB 24 i drugih.

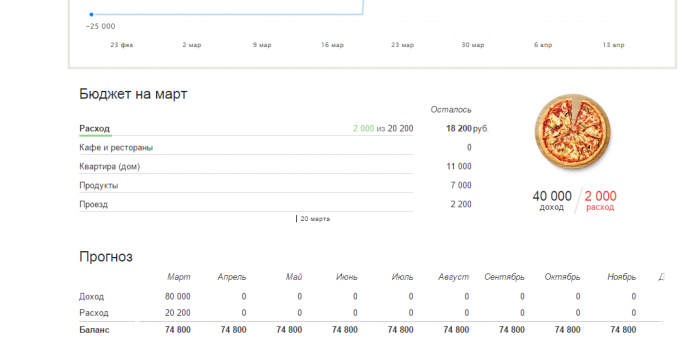

Tu je izgrađen-u analitici i izvješća: Karta prihoda i rashoda, usporedba razdoblja za dugove i gotovinom. Sve to u user-friendly tablicama i grafikonima. Tu je i mogućnost postavljanja financijskih ciljeva, sve je prilično lako i jednostavno.

Mobilna verzija sinkronizira s web-uslugom i uključuje mogućnost dijeljenja obiteljsku računovodstvo, prepoznaje SMS od banke i automatski ulazi ih u prihodima i rashodima.

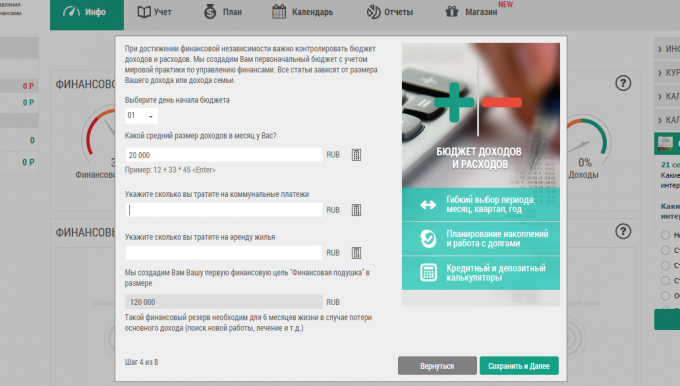

Odmah nakon prijave ispunite kratki obrazac, podaci iz koje će biti korisne za stvaranje popisa kategorija i osnovnih preporuka. Ibid odmah prijaviti „jastuk”, koji je poželjno da se akumuliraju u bliskoj budućnosti.

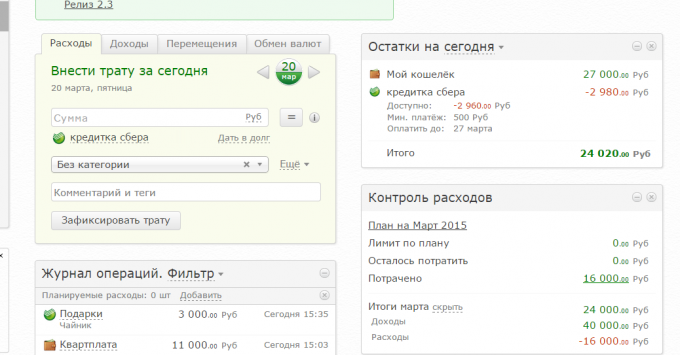

Možete sinkronizirati svoj račun s bankovnim karticama nekih ruskih banaka, uključujući Sberbank, VTB, i drugi, a preuzeti transakcije izravno.

Osim toga, tu je financijsko stanje pokazatelja prema kojima je program automatski će vam dati pojma o vođenju financija.

Ova usluga je vrlo jednostavan. Nema velikih analitičke sposobnosti (postoji analiza godišnjeg novčanog toka) i sinkronizaciju s bankama, ali to nije potrebno nositi u bilo čemu. Usluga Osigurati počnete trenirati, napravite svoj prvi transakciju, i voila!

Napravite proračun, postaviti ciljeve uštede (već imaju gotove ciljeva, kao što su odmor ili „jastuk”, Klik - dodaje cilj), prihodima dodavati i izdataka.

Moj um na moj

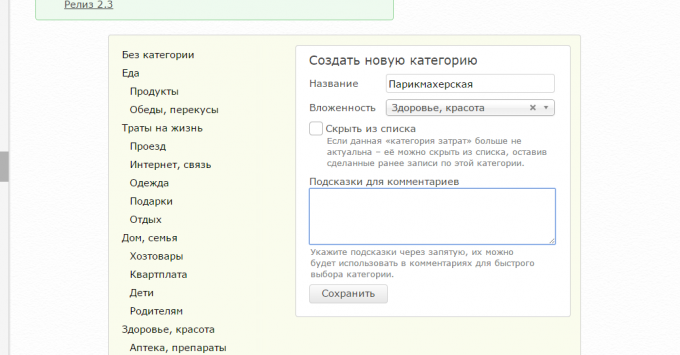

Tu su sve iste prihoda, rashoda i potez između računa. Prihodi i rashodi kategorije dodaju u posebnom poglavlju „Reference”, i to ne samo pri ulasku transakcije. No, tu su predloške za često ponavljajućih troškova, što je vrlo povoljno.

Planiranje proračuna i financijske ciljeve, velike ili srednje, potreban vam je nagrada račun. Međutim, takav račun ne postoji u bilo kojem od navedenih programa, a bez njega ćete dobiti najmanje mogućnosti.

Ono što je dobro, od bilo koje od ovih web usluga imaju mobilne aplikacije za iOS i Android, jer unesite svoje troškove iz svog mobilnog uređaja je mnogo lakše.

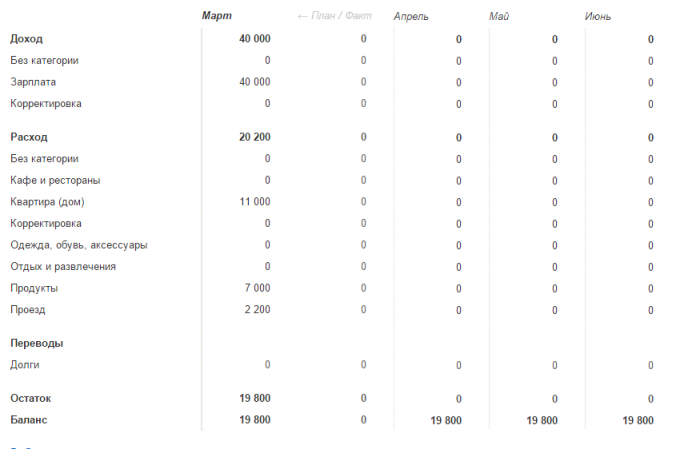

Prva stvar koju treba učiniti nakon otvaranja računa - Planirajte svoj budžet. Ako službeno sigurno ste plaćeni dva puta mjesečno, a svi porezi već odbija od nje. Tako je samo upisati iznos plaće.

Zatim ispunite proračun svaki mjesec za ponavljajuće troškove, kao što su plaćanje za stan, putovanja, internet i tako dalje. Može biti dug na kredit, skrb za djecu, iznos koji nužno dajući stariji roditelji i druge troškove koji su jasno ponavljaju iz mjeseca u mjesec.

Sada možete vidjeti graf proračuna: koliko želite potrošiti na različite kategorije, kao što je već potrošeno i koliko će biti u mogućnosti provesti više, a ne labav proračun.

Možete stvoriti zasebnu kategoriju „Sve ostalo” ili „samo u slučaju”. Tu će se držati novac koji nisu planirali provesti prema Vašem proračunu. Tako ćete imati više točnih ideju o tome koliko je besplatan novac za nepredviđene događaje.

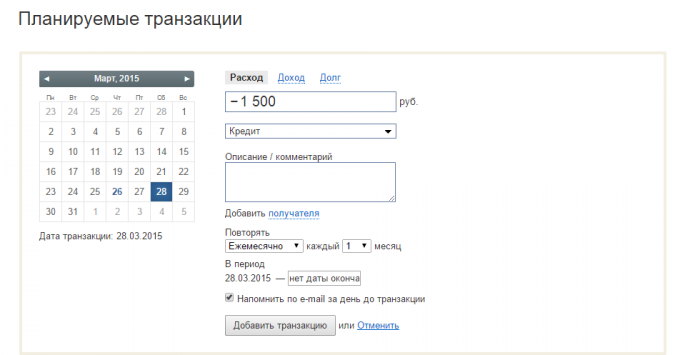

Od planiranja proračuna je puno više prikladan za korištenje kreditnih kartica za plaćanje gotovinom strapped razdoblja kad ste već proveo posljednju plaću, ali unaprijed još nije došao, ali uskoro će biti.

Program je propisan, koliko novaca imate i kojeg datuma je potrebno platiti. Tako nećete zaboraviti izvršiti uplatu, a vi nećete morati platiti kamate.

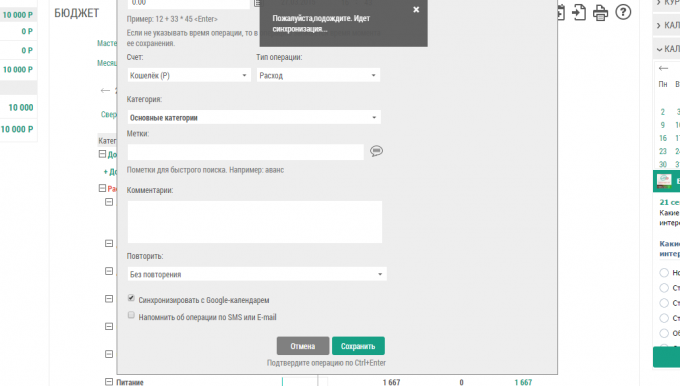

Easy financija za tu svrhu posebno obilježje - automatsko plaćanje datumi u Google kalendar, kao i podsjetnici putem e-maila i SMS-a.

Na „zen-mani” također imaju takvu mogućnost, ali bez Google kalendar. Možete zakazati ponavljajući transakcija i unaprijed primiti podsjetnike na njih putem e-maila.

Tako da bi proračun i troškove za mjesec dana boravka u toj proračuna. Ok, vrijeme je da razmislite o uštede. Također možete prilagoditi uslugu, tako da svaki mjesec određeni iznos se prenosi kao uštede na vašem računu.

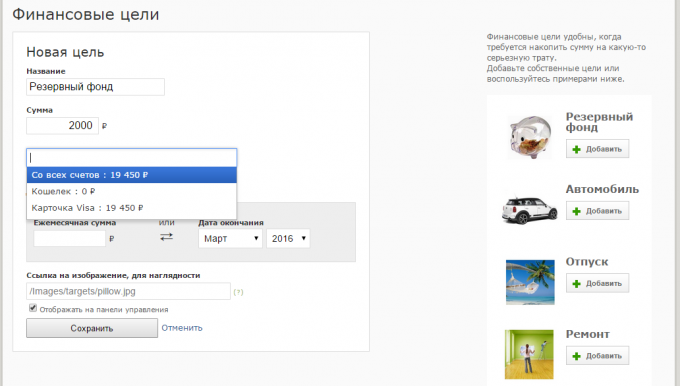

Izvrsna cilj za štednju - na „u slučaju nužde.” Ovaj račun će vam dati ono što moramo osigurati novac - sigurnost.

Vi odlučujete koliki su tvoji uštede, ali češće nego što je preporučeno da se odgodi iznos, koji u slučaju nužde će trajati šest mjeseci života bez rada. Ako ste već nekoliko mjeseci vodi kući računovodstvo, to će biti vrlo jednostavan: uzeti prosječnu proračun za mjesec dana i pomnožite broj šest.

Kada se taj iznos akumulirane, ne dirati dok najekstremnijem slučaju kao da ćete biti bez posla, autom ili imovine. Vidjet ćete, uz rezervu novca „za svaki slučaj”, što će se osjećati puno ugodnije, sigurnije i više samopouzdanja.

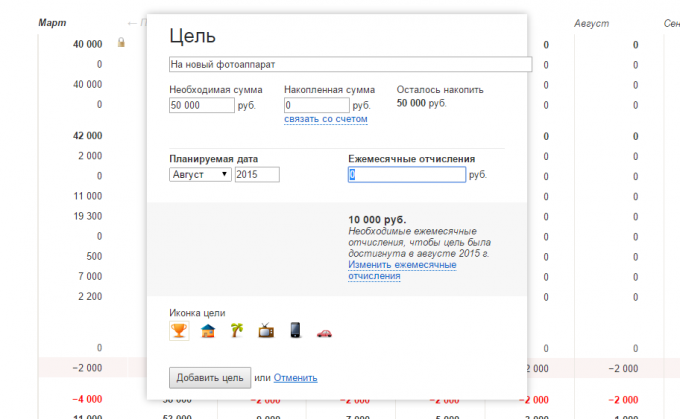

Možete postaviti i druge ciljeve za akumulaciju. Može biti različite kupi, glavni ili ne, „prodaje fonda” uštede za nadolazeću odmor ili nešto drugo.

Ako izračunati proračun, možete jasno razumjeti koliko novca možete uštedjeti na stvar, događaj ili odmor svaki mjesec.

Na primjer, vidjet ćete da svaki mjesec u više od proračuna i opće troškove ostali 5000 rubalja. Možete postaviti cilj, kao što je „kupiti novi pametni telefon”, a program će izračunati koliko vam je potrebno da se spasi svaki mjesec akumulirati potrebnu količinu, recimo, kraj ljeta. Kao rezultat toga, možete dobiti mir i jasnoću u osobne financije.

I planirate osobnim financijama? Što koristiti alate?